这是一位网友让看的上市公司,福建万辰生物科技集团股份有限公司(股票简称:万辰集团)于2011年在漳州创立,2013年,全资子公司南京金万辰生物科技有限公司树立,坐落于南京国度农高区;2021年4月在深交所创业板上市。万辰生物是集食用菌研发、工场化培育、销售为一体的全产业链当代化企业就去色妹妹,主要工场化坐褥金针菇、蟹味菇、白玉菇、海鲜菇等食用菌鲜品。

2022年8月,万辰集团收购零食工坊钞票,开荒子公司南京万兴,并创立零食零卖品牌“陆小馋”。2023年,万辰集团子公司南京万权交易贬责公司收购宁波博全,得回其名下“妃耦大东说念主”等闻明量贩零食连锁品牌。万辰集团后续还收购和整合了其他一系列零食物牌。

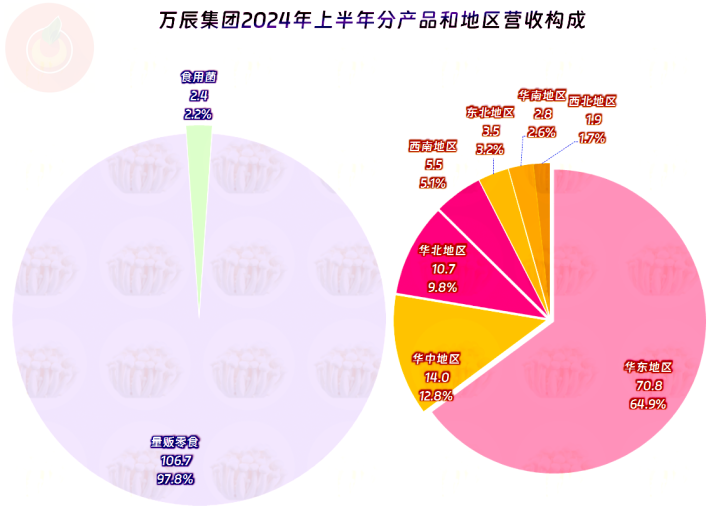

固然万辰集团有“量贩零食”和“食用菌”两伟业务,但“量贩零食”的领域比“食用菌”大得太多,把其挤得只须2.2%的占比了。主要的市集在华东地区,占比接近三分之二,华中庸华北市集是占比10%傍边的迫切市集,西南和东北等市集的占比就只须5%傍边,以致更低了。

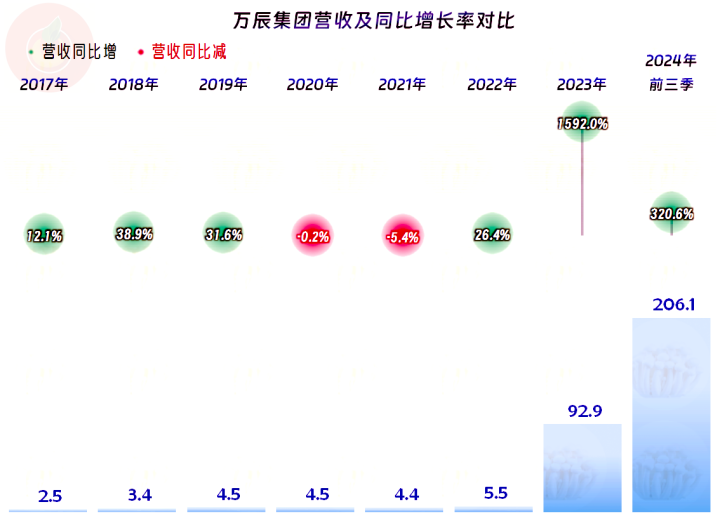

2022年及曩昔,万辰集团的营收还在5个亿傍边的领域上盘整,当年刚介入“量贩零食”业务,占营收比还只须12%。2023年以16倍的恐怖增长速率,直奔百亿领域而去;2024年前三季度同比增长3.2倍,全年有可能进步250亿元,以致可能冲击300亿元的领域。

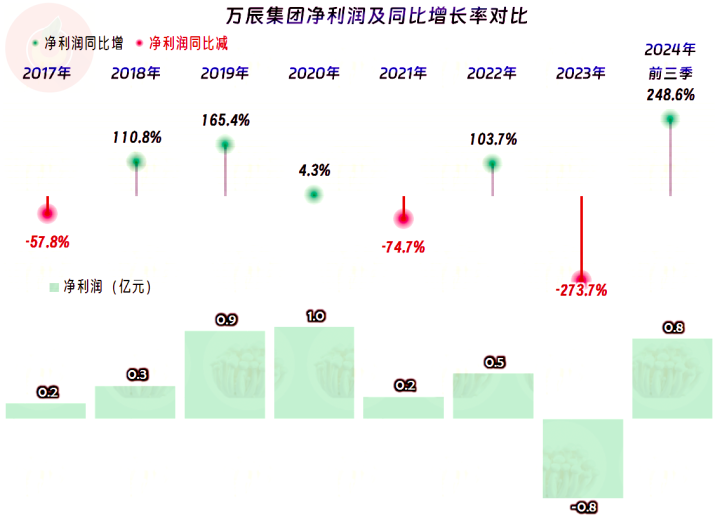

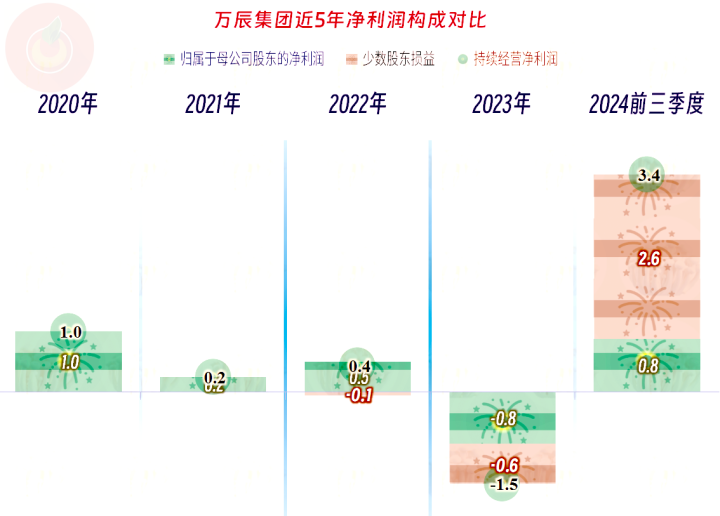

让东说念主有点不行想议的是营收增长16倍的2023年却升天了,这是其有公开数据以来的初度年度升天。2024年前三季度胜仗扭亏,然而200多亿元的营收,与几个亿营收水平时的净利润差未几,这是怎么回事呢?

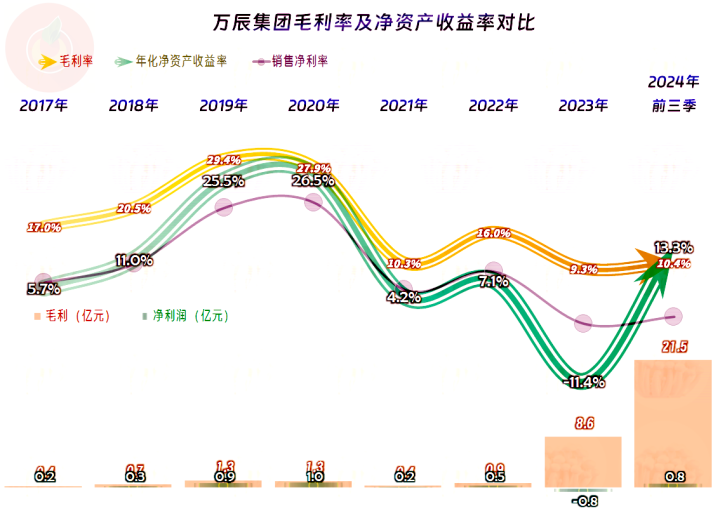

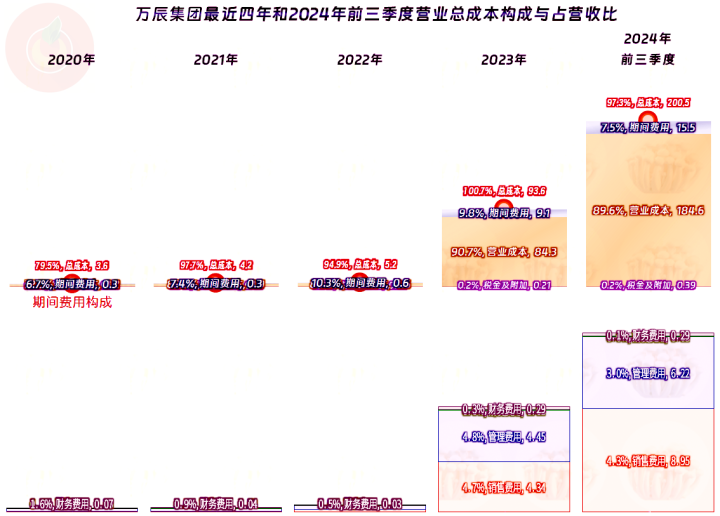

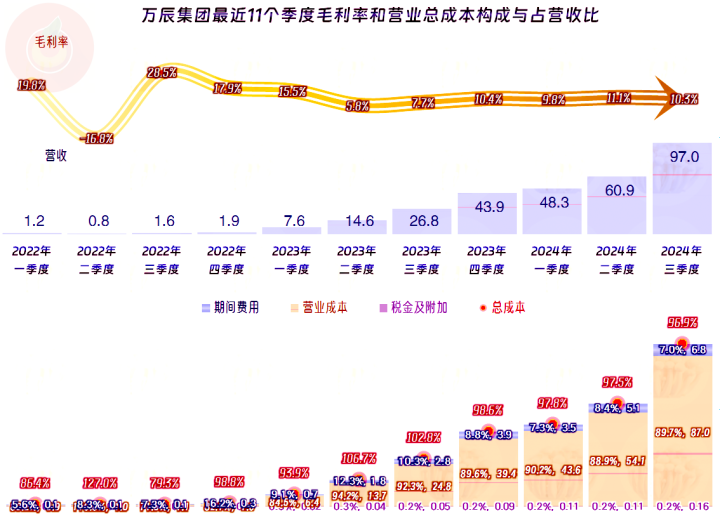

在上市的2021年,万辰集团就碰到了毛利率腰斩不啻的暴跌,当年的只须小额盈利;2022年的毛利率有所反弹,盈利才气也有所扶直;2023年和2024年前三季度的毛利率在10%傍边,算是基本幽静下来了。从其上半年分居品的毛利率看,“量贩零食”的毛利率为10.9%,“食用菌”的毛利率为-5.2%;这就有点严重了,“食用菌”2023年5.7%的毛利率就照旧够低了,当今确凿跌成负数了。去看了一下食用菌同业们的情况,人人的毛利率均为负数。

上市前的销售净利率和净钞票收益率齐比拟高,至极是2019年和2020年;但从2021-2023年的施展齐不太好了;2024年前三季度的施展还可以,固然销售净利率低,但净钞票收益率还可以,“量贩零食”似乎等于玩的量大和盘活快。

2020年的主营业务盈利空间高达两成多,2021年和2022年跌至不及五个百分点;2023年的主营业务是小额升天景况,这亦然当年升天的主要原因。2024年前三季度的施展相等可以,主营业务盈利空间达到了2.7个百分点,再加上刚劲的营收领域,收益应该可以。

按这个比例计较盈利有5个多亿,怎么归母净利润只须0.8亿了呢?交了2.3亿元的企业所得税,然后还有底下的影响。

其中少数激动应得2.6亿元,万辰集团只得了0.8亿元,万辰集团连年来通过连收受购陆小馋、好想来、来优品、吖嘀吖嘀等扩大交易疆城,并将旗下四大品牌整合。在收购经过中,原品牌的部分激动成为了万辰集团子公司的少数激动,导致公司少数激动权柄比拟大,进而使得少数激动损益也相对较高。

是不是跟着后续股权交割完成等之后,万辰集团的归母净利润就会大幅增长呢?表面上应该是这么的。

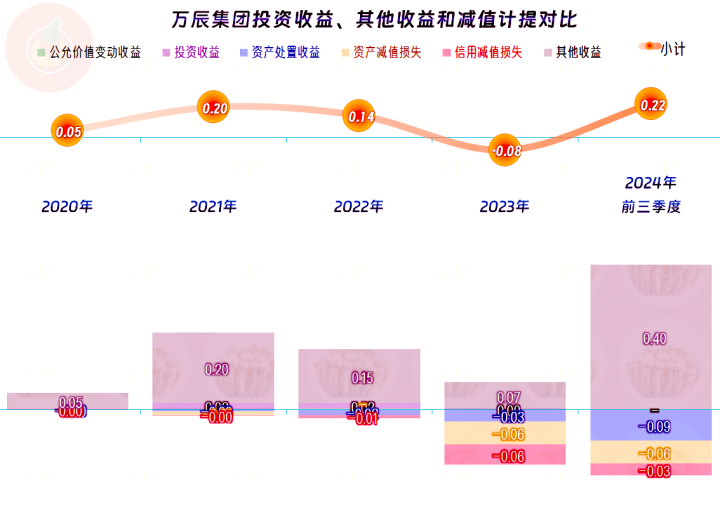

政府补助类的收入稳中有增,两大减值损失是百万级别,影响有限。相互对消后,除2023年除外,基本上齐有一定的净收益。

2022年的毛利率波动幅度很大,2023年相对平滑一些,最近四个季度基本算是幽静在10%露面了。

跟着营收领域的转机增大,本领用度占营收比有下跌的趋势,主营业务盈利空间波动飞腾。离当今最近的2024年三季度的主营业务盈利空间进步了三个百分点,探讨到其较大的营收领域,这个收益水平,如故可以的。

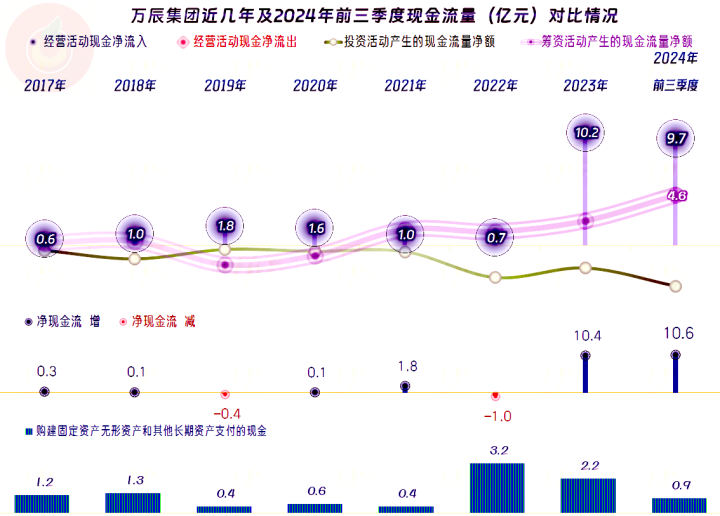

“野心行动的净现款流”在2022年及曩昔施展一样,但有下滑的趋势。2023年和2024年施展畸形超越,大大高于同时的净利润。产生这种各别的主要原因是通过加多供应链上的欠款结束的,由于不是年报,现款流量表上的关系细节数据莫得,咱们就不张开看了。

上市后的这几年,固定钞票类投资领域有所增长,但主要的投资场合是收购和整合联系零食物牌,而不是自建厂房等步调。

麻豆 夏晴子

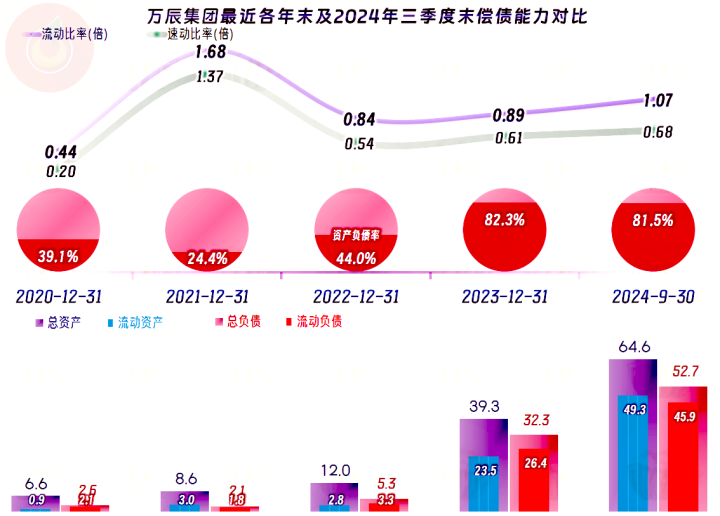

上市前的短期偿债才气比拟低,永恒偿债才气还行;上市当年各方面齐彰着好转,2022年末的短期偿债才气又大幅下跌。2023年末和2024年三季度末的情况刚好反过来了,永恒偿债才气大幅下跌,而短期偿债才气却有所增长。最近两年多的产业大转型,主如若靠杠杆来完成的,固然当今看来还比拟顺利,但其实如故有较大风险的。

万辰集团狂妄发展“量贩零食”来对消“食用菌”行业下行的压力,当今看来比同业们要顺利得多,至极是其营收领域的数十倍速率增长,几乎等于遗迹。当今看来,这些业务的盈利才气还可以,但“量贩零食”这一转的竞争压力仍然是极大的,可能也不会有太大的抓续增漫空间了。

声明:以上为个东说念主分析就去色妹妹,不组成对任何东说念主的投资提倡!